¿Qué es el Mercado del Sistema de Gestión de Farmacias, su definición, alcance y relevancia?

El Mercado del Sistema de Gestión de Farmacias comprende todas las soluciones de software y servicios diseñados para optimizar la operación de farmacias, desde la dispensación de medicamentos hasta la gestión de inventario, facturación, cumplimiento normativo y analítica de datos. Su alcance incluye tanto farmacias pequeñas y medianas como grandes cadenas, abarcando implementaciones basadas en la nube y en las instalaciones. La relevancia radica en la necesidad de mejorar la eficiencia operativa, garantizar la seguridad del paciente y responder a la creciente complejidad regulatoria del sector salud, lo que convierte a estos sistemas en un habilitador crítico para la competitividad y la sostenibilidad del negocio farmacéutico.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado del Sistema de Gestión de Farmacias?

Los principales impulsores son la digitalización de la salud, la presión por reducir errores de dispensación y la demanda de experiencias omnicanal por parte de los consumidores. Entre las restricciones se encuentran los altos costos iniciales de implementación y la resistencia al cambio en entornos con personal tradicionalmente enfocado en procesos manuales. Los desafíos incluyen la integración con sistemas legado y el cumplimiento de normativas de protección de datos. Las oportunidades se centran en la expansión de funcionalidades basadas en IA para predicción de demanda, la adopción de modelos SaaS que reducen la barrera de entrada y la creciente demanda de servicios de telefarmacia y entrega a domicilio.

¿Qué tendencias de crecimiento están configurando el Mercado del Sistema de Gestión de Farmacias?

Se observa una tendencia marcada hacia soluciones basadas en la nube, que ofrecen escalabilidad y actualizaciones continuas. Otra tendencia es la incorporación de análisis predictivo y aprendizaje automático para optimizar el inventario y personalizar la atención al cliente. Además, la convergencia de gestión de farmacias con plataformas de salud digital está impulsando funcionalidades como recetas electrónicas, historial clínico integrado y pagos digitales. Finalmente, la falta de estandarización en la industria está generando una creciente demanda de sistemas modulares y APIs abiertas que faciliten la interoperabilidad.

¿Cómo ha impactado la COVID-19 al Mercado del Sistema de Gestión de Farmacias y cuál es la trayectoria de recuperación?

La pandemia aceleró la adopción de soluciones digitales al requerir mayor trazabilidad de inventario, gestión de stock de productos críticos y soporte para ventas a distancia. Muchas farmacias implementaron rápidamente módulos de telefarmacia y plataformas de pago sin contacto. Tras el pico de la crisis, la recuperación se ha mantenido robusta, con un enfoque continuo en la resiliencia operativa y la capacidad de adaptarse a futuras interrupciones. La experiencia de la COVID-19 ha demostrado la necesidad de sistemas flexibles y ha consolidado la transformación digital como una prioridad estratégica.

¿Cómo se estructura el panorama competitivo del Mercado del Sistema de Gestión de Farmacias?

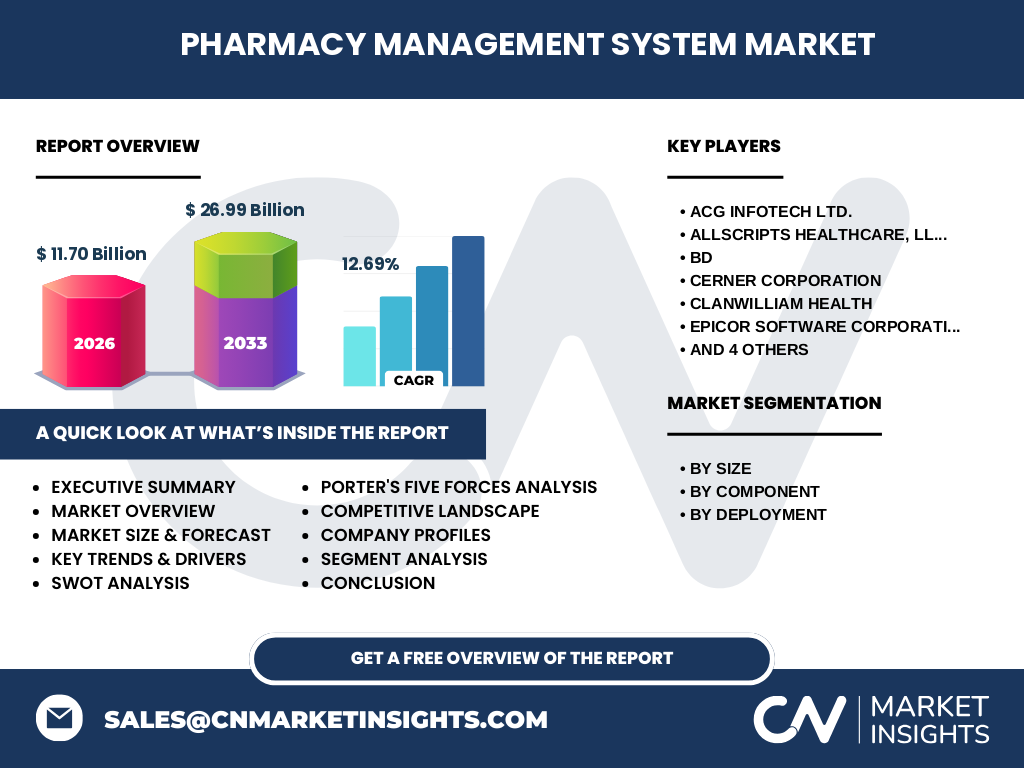

El mercado está fragmentado con presencia de proveedores consolidados y jugadores especializados. Entre los competidores más destacados se encuentran ACG Infotech Ltd., Allscripts Healthcare, BD, Cerner Corporation, Clanwilliam Health, Epicor Software Corporation, General Electric Company, McKesson Corporation, OMNICELL INC. y Talyst LLC (Swisslog Healthcare). Estas empresas compiten mediante la ampliación de su portafolio de soluciones, alianzas estratégicas con distribuidores de medicamentos y la oferta de servicios de soporte y consultoría. La consolidación se está dando mediante fusiones y adquisiciones que buscan combinar capacidades de software con redes de suministro físico.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado del Sistema de Gestión de Farmacias?

El mercado muestra un fuerte dinamismo impulsado por la digitalización y la necesidad de mayor eficiencia. Con un tamaño de 11,70 mil millones de dólares en 2026 y una proyección de 26,99 mil millones para 2033, el CAGR es del 12,69 %. Las soluciones basadas en la nube y los servicios de analítica avanzada lideran el crecimiento. Los principales retos son la integración de sistemas y la gestión del cambio organizacional, mientras que las oportunidades se centran en IA, telefarmacia y modelos SaaS. Los líderes del sector están reforzando sus ofertas mediante alianzas y expansión geográfica.

¿Cuál es la proyección del Mercado del Sistema de Gestión de Farmacias para el período 2025‑2032?

Con base en el CAGR del 12,69 %, se espera que el mercado continúe expandiéndose de manera sostenida, superando los 20 mil millones de dólares antes de 2030 y acercándose a los 27 mil millones para 2033. Este crecimiento será impulsado por la adopción generalizada de tecnologías en la nube, la expansión de la farmacovigilancia digital y la creciente demanda de soluciones integradas que conecten la farmacia con otros actores del ecosistema de salud.

¿Cómo se desglosa el tamaño y participación del Mercado del Sistema de Gestión de Farmacias por segmentación?

Por tamaño, las farmacias pequeñas y medianas representan la mayor parte del mercado debido a su necesidad de soluciones rentables y escalables, mientras que las farmacias grandes demandan sistemas más complejos con funcionalidades avanzadas. En cuanto a componentes, las soluciones (software) superan a los servicios, aunque la tendencia muestra un crecimiento acelerado en servicios de soporte, mantenimiento y consultoría. Respecto a la implementación, la adopción basada en la nube está ganando cuota frente a las instalaciones on‑premise, especialmente entre los operadores que buscan flexibilidad y menor inversión de capital.

¿Cuál es la distribución geográfica del Mercado del Sistema de Gestión de Farmacias a nivel global?

El mercado presenta una distribución equilibrada entre América del Norte, Europa y Asia‑Pacífico, con cada región mostrando una fuerte adopción de tecnologías de gestión farmacéutica. América del Norte lidera ligeramente debido a la madurez regulatoria y la inversión en infraestructura digital. Europa sigue de cerca con un enfoque en interoperabilidad y cumplimiento normativo. Asia‑Pacífico muestra el mayor ritmo de crecimiento, impulsado por la expansión de cadenas de farmacias y la modernización del sector salud en economías emergentes.

¿Qué análisis regional se puede ofrecer del Mercado del Sistema de Gestión de Farmacias?

En América del Norte, la demanda está dirigida por grandes cadenas que buscan integrar sistemas de gestión con plataformas de salud electrónica. En Europa, la normativa GDPR ha impulsado la adopción de sistemas con alta seguridad de datos y capacidades de auditoría. En Asia‑Pacífico, la rápida urbanización y la penetración de smartphones están facilitando la implementación de soluciones móviles y basadas en la nube, especialmente en mercados como China, India y Brasil, aunque estos últimos se consideran parte de América Latina en algunos análisis.

¿Cuáles son los perfiles de las principales compañías en el Mercado del Sistema de Gestión de Farmacias y sus estrategias?

ACG Infotech Ltd. se enfoca en soluciones SaaS para farmacias pequeñas, ofreciendo precios flexibles y soporte multilingüe. Allscripts Healthcare y Cerner Corporation aprovechan su experiencia en registros electrónicos de salud para ofrecer módulos integrados de historial clínico y prescripción electrónica. McKesson Corporation combina su red de suministro con plataformas de gestión, mientras que Epicor Software Corporation se dirige a farmacias grandes con soluciones robustas de ERP. Talyst LLC (Swisslog Healthcare) destaca por sus sistemas de automatización de almacenes y robótica, complementando la gestión de inventario.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado del Sistema de Gestión de Farmacias?

• Poder de negociación de los compradores: Moderado, ya que existen múltiples proveedores y los clientes pueden cambiar de solución con relativa facilidad si la integración es abierta. • Poder de los proveedores: Bajo a moderado, dado que la mayoría de los componentes de software provienen de proveedores de tecnología estándar. • Amenaza de nuevos entrantes: Alta, impulsada por la demanda de soluciones SaaS y la disponibilidad de plataformas en la nube que reducen la barrera de entrada. • Amenaza de productos sustitutos: Baja, pues no existen sustitutos directos a la gestión integral de farmacias, aunque la automatización parcial puede reducir la dependencia de ciertos módulos. • Rivalidad entre competidores existentes: Intensa, con competencia basada en precio, funcionalidad y soporte post‑venta.

¿Cuál es el análisis FODA del Mercado del Sistema de Gestión de Farmacias?

Fortalezas: Creciente digitalización del sector salud, alta demanda de eficiencia operativa, capacidad de integración con sistemas de salud pública. Debilidades: Costos iniciales y curva de aprendizaje, dependencia de conectividad de internet en soluciones en la nube. Oportunidades: IA para predicción de demanda, telefarmacia, expansión en mercados emergentes, modelos de suscripción SaaS. Amenazas: Cambios regulatorios abruptos, ciberseguridad, competencia de nuevos actores tecnológicos.

¿Cómo se estructura la cadena de valor del Mercado del Sistema de Gestión de Farmacias?

La cadena de valor comienza con la investigación y desarrollo de software, seguida por la personalización y configuración para cada tipo de farmacia. Luego, se pasa a la implementación (en la nube o on‑premise), entrenamiento del personal y soporte continuo. Posteriormente, se incluyen servicios de mantenimiento, actualizaciones y analítica de datos que generan valor adicional al cliente. Finalmente, la retroalimentación del usuario alimenta la fase de innovación, cerrando el ciclo.

¿Qué insights de inversión clave se pueden extraer del Mercado del Sistema de Gestión de Farmacias?

Los inversores deberían enfocarse en empresas con plataformas SaaS escalables y capacidad de integración mediante APIs abiertas, ya que estas presentan mayor margen de crecimiento y menor requerimiento de capital fijo. Además, los proyectos que incorporen IA para la gestión de inventario y la personalización de la atención al cliente son atractivos por su potencial de diferenciación. Las alianzas estratégicas con cadenas de distribución farmacéutica y proveedores de servicios de salud pueden acelerar la adopción y asegurar ingresos recurrentes.

¿Cuál es la conclusión del estudio sobre el Mercado del Sistema de Gestión de Farmacias?

El mercado muestra un futuro prometedor, con una tasa de crecimiento de dos dígitos sostenida y una clara transición hacia modelos basados en la nube y servicios avanzados de analítica. Las barreras de entrada están disminuyendo, mientras que la necesidad de cumplir con regulaciones y ofrecer experiencias de cliente omnicanal está impulsando la innovación. Las empresas que logren combinar flexibilidad tecnológica, seguridad de datos y soporte integral estarán mejor posicionadas para captar la mayor parte del crecimiento proyectado.

¿Cuál es la metodología de investigación empleada para este informe?

Se utilizó una combinación de investigación secundaria, análisis de fuentes públicas, informes de la industria y bases de datos de mercado, complementada con entrevistas a expertos del sector farmacéutico y tecnológico. Los datos financieros fueron validados contra fuentes oficiales y se aplicó un modelo de proyección basado en CAGR para estimar el tamaño futuro del mercado.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre los principales segmentos por tamaño de farmacia, componente y tipo de implementación, así como un análisis global y regional. Las limitaciones incluyen la falta de datos detallados de participación de mercado por región específica y la ausencia de cifras exactas de cuotas de mercado por competidor, por lo que el enfoque se mantiene cualitativo en esos aspectos.

¿Qué compañías líderes y desarrollos recientes destacan en el Mercado del Sistema de Gestión de Farmacias?

Entre los líderes, McKesson Corporation anunció una alianza con proveedores de servicios de entrega para integrar su plataforma de gestión con logística de última milla. Cerner Corporation lanzó un módulo de IA para detección de interacciones medicamentosas. Epicor Software Corporation presentó una actualización de su ERP enfocada en la gestión de cadenas de suministro farmacéutico. Talyst LLC (Swisslog Healthcare) introdujo robots de picking automatizados para farmacias grandes, mejorando la velocidad de despacho. Estas iniciativas reflejan la tendencia hacia la automatización, la inteligencia artificial y la integración de servicios logísticos.